中之郷信用組合本店物語 第4話 地域貢献を掲げながら貸出先の約半分は国等債権! [中之郷信用組合の現実を追う!]

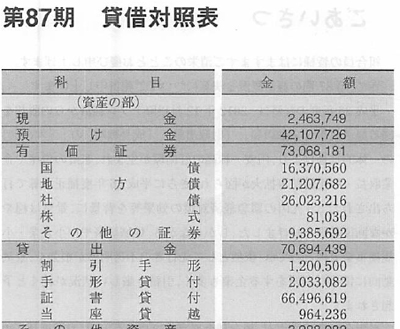

これは中之郷信用組合の第87期(平成26年4月1日~平成27年3月31日)貸借対照表の資産の部の有価証券と貸出金額を示す部分です。

これは中之郷信用組合の第87期(平成26年4月1日~平成27年3月31日)貸借対照表の資産の部の有価証券と貸出金額を示す部分です。この部分を分析しますと当該組合の資産運用状況が分かります。

この部分を見ますと金融機関本来の仕事である貸出金の総額は約706億に対して有価証券は730億円でその割合は貸出96.3%に対して有価証券は103.84%で運用先のウエイトは貸出よりも国債や地方債、大手企業の社債が中心である事が分かります。

中ノ郷信用組合は地域活性化や創業支援を行っている事がホームページ等で宣伝されていますが、財務諸法から見ますと債権での運用が半分以上をしめている事が分かります。

その内訳を見ますと社債が約260億円と最も多く、次いで地方債が約212億円、国債が約163億円となっています。

これに対して貸出は総額で約706億円でその内訳は証書貸付が約664億円、手形貸付と呼ばれる一年以内の短期貸付が約2億円、手形の決済までの短期貸しである割引手形が約1億円と言う内容になっています。

つまり地域の金融機関と言うよりも大企業や地方債、国債などで運用する割合が高くリスクを取りながら積極的に貸出をしてくれる金融機関ではなさそうな事が分かります。

その割に、地域活性化や創業支援を行っていると宣伝する理由は何なのでしょうか。

自己資本比率を高める為が考えられますが、日本や地域経済に貢献せずに集められた預金が当該組合を経由して大企業に貸出されたり、国や地方に貸出される結果になっており、組合員には高い利息で貸出されている事が読取れます。

中之郷信用組合本店物語 第3話 公表の自己資本比率15.33%は本当なのか? [中之郷信用組合の現実を追う!]

中之郷信用組合本店の問題を調査しているとご覧の組合概要の中の赤い矢印部分の自己資本比率が15.36%ある事になっています。

中之郷信用組合本店の問題を調査しているとご覧の組合概要の中の赤い矢印部分の自己資本比率が15.36%ある事になっています。この数字怪しくありませんか?

それは自己資本比率の計算式は、「自己資本÷総資本×100=自己資本比率」で計算出来ます。

上記の自己資本比率の上には、自己資本額153億円とあり、更にその上には総資産額1,997億円と記載がありますので計算してみましょう。

自己資本額153億÷総資産額1,997億円×100=7.66%になります。

どの様に計算したら中之郷信用組合の掲げた自己資本比率が15.36%になるのでしょうか。

銀行の健全性を示す国際統一基準にバーゼル3と言うものがありますがこれは、バーゼル銀行監督委員会が公表している銀行の自己資本比率等の国際統一基準、いわゆるBIS規制があります。

それは、バーゼル銀行監督委員会が国際決済銀行(BIS:Bank for International Settlements)の内部に事務局がある事からBIS規制と言われています。

バーゼル3による自己資本比率は取引先が国内のみの場合の自己資本比率値は4%以上、取引先が海外にもある場合の自己資本比率値は8%以上と定められています。

これは金融庁が公表している中小・地域金融機関の主な経営指標平成29年3月末時点の中之郷信用組合の部分ですが、ここには自己資本比率16.08%とあります。

しかし、同省の注意書きには単体自己資本比率を記載とありますので、これは自己資本をリスク資産で除した比率ですからバーゼル3による自己資本比率とは違い、この基準では私が算出した7.66%が中之郷信用組合の自己資本比率になる筈です。

こうした数字のマジックは弱小金融機関が安定した経営をしていると思わせる為に、単体自己資本比率での記載が黙認されている感が否めません。

取引先が国内のみの場合の自己資本比率値は4%以上と言う基準は7.66%ですから中之郷信用組合は満たしておりますが取引先が海外にもある場合の自己資本比率値は8%以上と言う基準は満たせていません。

つまり弱小金融機関に過ぎない事が経営指標から伺えますし、驚いた事に不良債権比率が12.53%と異常に高い事が金融庁の資料から分かりました。

この理由について私はピント来たのが、貸出の審査が恐らく減点方式でされているのではないかと言う点です。

それは今回私が融資を申し込む際に対象物件の長所だけでは無く欠点も含めて総合的な判断をして購入を決め、その資料をそのまま提出しましたが、同行の審査は減点主義だった為に物件が審査を通らなかった可能性があります。

つまり普通の銀行なら専門家が居てこの程度の欠点なら通常よくある欠点ですから問題にされない個所もきちんと報告されている事で逆に高評価が得られるものですが、どうやら不動産の専門家不在で減点方式で審査した様です。

では無駄に審査が厳しいのに同行は不良債権比率が12.53%と異常に高いのは理由があります。

つまり中之郷信用組合の審査が専門家不在で減点主義である事を見抜いて減点になりそうな資料は出さない方法で審査が通ってまう可能性が想定されます。

融資専門のコンサルタントが居て各金融機関の審査の盲点を調べ上げている専門家が居て審査の甘い盲点を突いてしまう専門家が融資を通すアドバイスをして儲ける輩がいるのです。

恐らく中之郷の審査盲点を突かれた為に不良債権比率が12.53%と異常に高い数字になってしまい、まともな借り手が借りられない状態であった可能性が考えられます。

つまり物事に精通したプロが融資の審査をしておらず、決められたパターンを繰り返すだけの審査しか出来ない程度の能力しか無い事が不良債権比率から読み取れます。

審査する方も万一の際の減点が恐ろしく石橋を叩いても渡らなくなっており、金融機関としての使命が果たせなくなっているのではないでしょうか。

国際的に見ますと銀行はリスク商売で、リスクを取りながらそのリスクを分散させたりスワップと呼ばれるリスク交換する仕組みを駆使してリスクを回避したりするものですが、リスクを取らない銀行が生き残れるとは思えません。

銀行に求められるものは適正にリスクを見極める力が必要で、それには経験や知識の豊富な専門家が必要だと思います。

第4話は中之郷信用組合の資金運用の実態を分かり易く解説し、掲げられた経営理念の嘘をあばきます。

中之郷信用組合本店物語 第2話 スーパー積金1年1万円を積立ても利息は僅か32円! [中之郷信用組合の現実を追う!]

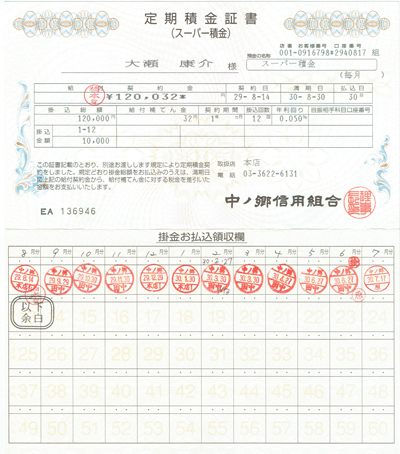

これが中之郷信用組合の商品であるスーパー積金の定期積金証書で、営業マンにせがまれて無駄な事と知りながらお付き合いでやってみました。

これが中之郷信用組合の商品であるスーパー積金の定期積金証書で、営業マンにせがまれて無駄な事と知りながらお付き合いでやってみました。年間利息は0.050%と書かれていますが、1年間毎月1万円の積立ですから月ごとに運用期間が短くなりますので満期に貰える利息は僅か32円に過ぎません。

毎月積立てる為の労力やそれに費やされる時間を考えますとお客さんは時間と労力の無駄にしかなりません。

中之郷さんの金融商品を私はスーパー損積金と呼ぶ事にしています。

こんな商品を売らされる営業マンは悲劇ですし、お客さんが損をする商品を売らされる位なら私なら直ぐに転職をしてしまいますが、これがこの行員の現実と考えますとやり切れません。

現実問題としてこの様な非生産的仕事をさせられている行員は恐らく低賃金に苦しめられている筈ですし、優秀な人材は残りませんから、結果的にクオリティを求める顧客へのニーズに答えられないのではないしょうか。

これが同積立の詳細部分ですが給付ほてん金と書かれている部分が1年間積立てて貰える受取利息ですが、受取利息と書けない額ですから、印象操作なのか「給付ほてん金」と書かれています。

これが同積立の詳細部分ですが給付ほてん金と書かれている部分が1年間積立てて貰える受取利息ですが、受取利息と書けない額ですから、印象操作なのか「給付ほてん金」と書かれています。これは金利に詳しい人でないと見抜けないと思いますし、多くの顧客は満期にならなければ気付かないのではないでしょうか。

この事から中之郷信用組合預金者からの調達金利は年利0.05%以下である事がお分かりになったと思います。

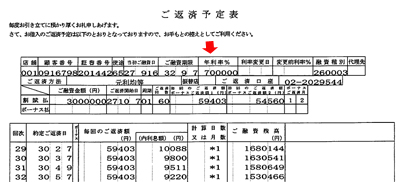

それでは貸出金利はどうなのでしょうか、同行の営業マンからせがまれて300万円のフリーローンを借りて欲しいというのでお付き合いで借りてみますと、契約と同時に300万円が振り込まれそこから利息が発生します。

フリーローンの貸し出し金利は年利7%と高利貸し並で、中之郷信用組合の創立者である賀川豊彦氏は熱心なキリスト教徒ですから、キリスト教では古くは金利を取る事を禁じていましたから、熱烈なキリスト教徒の賀川豊彦氏がお知ればお嘆きになるのではないでしょうか。

フリーローンの貸し出し金利は年利7%と高利貸し並で、中之郷信用組合の創立者である賀川豊彦氏は熱心なキリスト教徒ですから、キリスト教では古くは金利を取る事を禁じていましたから、熱烈なキリスト教徒の賀川豊彦氏がお知ればお嘆きになるのではないでしょうか。貸出金利が7%に対して調達金利は0.05%ですから、中之郷信用組合は調達金利の140倍で貸している事が分かりその差額(Spread) は年利6.5%で運用している事が分かります。

これでは借りた人が利息の支払いに苦しみますので創立者である賀川豊彦氏が天国からこの実態を知れば中之郷信用組合はその使命を終えたと、さぞお怒りになるのではないでしょうか。

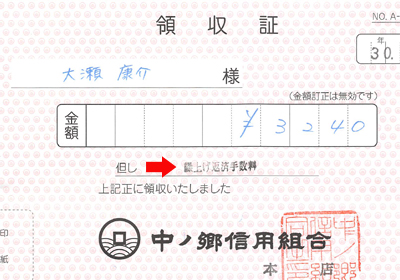

結局私はばかばかし利息の支払いが嫌になり上記の繰り上げ返済手数料を支払い繰上げ返済させていただきました。

結局私はばかばかし利息の支払いが嫌になり上記の繰り上げ返済手数料を支払い繰上げ返済させていただきました。私も若い頃は金融機関で国際的な金利を扱うディラーをしていましたので銀行が金利で鞘を抜く事について専門的な知識と理解を持っていますが、調達金利の140倍は儲け過ぎどころか既にギャンブルだと思います。

こうしたお付き合いもチャンスがある時に多額の資金を調達しなければなりませんので必要経費と考えておりましたが、肝心な時に資金が調達出来ないのなら付き合う必要がありません。

しかも、不動産の専門家がおらず不動産価値の正確な判断が出来ないばかりか偏見と怠惰しか見られない事は救いようが無いと感じました。

もはや中之郷信用組合は金融機関としての役割が果たせない処か、組合員が常に不利益を被る危険性があり金融機関として存続する意味があるのかを疑うのは私だけでしょうか。

こうした経営姿勢の中では他にも苦しめられた経験がある方が必ずいらっしゃると思いますので、情報をお寄せいただければ幸甚です。

皆様と一緒に庶民を苦しめる銀行は金融庁等に実態を情報提供すると共に、多くの皆様にその危険性を知らせて参りたいと思います。

中之郷信用組合本店物語 第1話 水商売のビルにはお金は貸せない!憲法22条違反? [中之郷信用組合の現実を追う!]

ご覧の中之郷信用組合は大正12年(1923)の大震災後の復興の際に、協同組合運動で活躍された賀川豊彦氏によ創立した信用組合ですが、創立後95年も経つと創業当時の理念も失われ時代の波に取り残された感を感じるのは私だけでしょうか。

ご覧の中之郷信用組合は大正12年(1923)の大震災後の復興の際に、協同組合運動で活躍された賀川豊彦氏によ創立した信用組合ですが、創立後95年も経つと創業当時の理念も失われ時代の波に取り残された感を感じるのは私だけでしょうか。ハーバード・ビジネス・レビューでは銀行の約92%は10年以内に世の中から消滅と分析しており、フィンテック(Fintech(financial technology))最近の銀行を取り巻く状況が激変しており、古い体質の銀行は淘汰されると述べています。

ここからは実際にあった事実をお伝えしたいと思います。

最近投資利回りの良い物件を錦糸町の繁華街の江東橋に見つけたので、事前に物件の資料を持って中之郷信用組合本店に行き融資が可能か相談すると可能との事でした。

何分投資物件としての購入ですので、建物状態や私が持つ他の物管理会社が同じでしたので管理会社に対して大きな問題は無いか聞き取り調査をしますと大規模修繕も終わり特に問題は無いとの回答が得られました。

その後現場を時間を変えて朝昼晩深夜の状況を確認し、オーナーチェンジ物件ですのでお客を装い内部や経営者の人柄などの調査を行うと比較的繁盛店で内装もお金を掛けて綺麗にしている事を確認しました。

更に、近隣のお店の経営者を訪問し業況や不良外国人や暴力団の動向も調査しましたが特に問題が無い事を確認いたしました。

その後買い付け証明書を出し、その写しを中之郷信用組合へも提出し公的な書類と信用調査の同意書も提出して、そのご特に問題は無いので融資可能との事でしたので現金で手付金を用意して売り主と売買契約をしました。

同時に中之郷信用組合に融資の実行手続きを行いまし。

その際に売り主側の不動産会社から瑕疵担保免責にして欲しいと言われましたが、瑕疵担保は最短の2週間は付け欲しい旨を伝えその間に融資の審査を行い審査が通れば全て完了と言う段取りでした。

しかし、瑕疵担保期間の満了日には審査決定する約束でしたが、その前日の午後6時に急に電話がかかって来て別の物件で審査を通したいが別物件があるか聞いて来たのには驚きました。

何故かと言うと本店の審査が水商売のビルにはお金は貸せないと言い出したのだそうです。

錦糸町は全国に知られ銘曲の歌詞にも登場する繁華街ですし、城東地域の繁栄や人々の交流の場であり下町文化でもありますが、中之郷信用組合は、水商売のビルにはお金は貸せないそうです。

それでしたら事前に資料をお持ちしてきちんとその事を説明していますが、何故その時点で言わないのでしょうか。

つまり私方に信用力や担保力に問題があった訳では無く、当該ビルに問題があるのだそうです。

その理由に一つに建築確認がされていない事もある様ですが、耐震偽装の姉歯事件後建築確認が厳しくなりましたが、それ以前の建物では建築確認が無い方が多く、建設後かなり時間が経っていますので本来なら問題にされません。

しかも人が集まる繁華街の一等地ですからその経済的価値は高くテナントも入り易いの当然ですが、どうやらこうした物件に対する正確なノウハウや知識が無くマイナス点だけをカウントされた恐れがあります。

中之郷信用組合の大問題として、水商売のビルにはお金を貸せないとなると日本国憲法で保護された職業選択の自由に関わる問題に発展するのではないでしょうか。

憲法22条1項は「何人も、公共の福祉に反しない限り、居住、移転及び職業選択の自由を有する。」と規定する。

営業の自由は22条のみならず29条の財産権の保障からも導かれると解せますので、融資が受けられない事は財産上の自由が侵害された恐れがあります。

中之郷信用組合の審査の責任者は水商売の人々を差別している事が分かりますし、キリスト教における博愛の精神を実践し、貧民街の聖者として世界的な知名度がある創業者の賀川豊彦氏の思いは中之郷信用組合には無くなってしまったのではないでしょうか。

それ以上に問題なのが銀行が意味不明な理屈でお金を貸さなくてどうやって社員の給料を稼ぐのでしょうか、既に銀行の使命を見失っていますし、偏見に満ちた貸し出しが行われているなら大問題だと思います。

組合員としても、ものを申さずにいられませんし、銀行が淘汰される時代に顧客サービスを忘れた銀行が生き残れる程甘い世界情勢ではありません。

この状態で創業100年を迎えられるのでしょうか?

そこで、審査の役員に現場を見に行ったのか質問しますと、現場に行ったが昼間行っただけで夜は見て居ない上に内部も確認していませんでした。

この事から審査する人間が不動産に対する正確な知識が無い上に、調査も手抜きで物件の一面しか見て居ませんし、最近の地価動向も殆ど把握しておらず勉強不足どころか専門的なスキルを持った人材がいない事に原因があると思います。

こうした事から、与信に時間がかかり過ぎたり、過剰な担保を要求する、借入金利が高いと言う結果に至る事が分かります。

銀行員としての経済や不動産、各種産業等の基本的な知識に乏しく相手を見抜く力が無さ過ぎです。

この様な事が続きましたので私も憤りを感じると共に、ご愛読者の皆様の中にも不快な思いをされたり、損害を受けられた方がいらっしゃる思われます。

情報をお寄せ下さい。

場合によっては中之郷信用組合被害者の会を設立する事も皆様とご相談したいと思います。

メールや電話でお知らせください。

この件は当ブログで事実関係を連載して参りますので皆様の経験の掲載するつもりです。

墨田区議会議員大瀬康介 墨田区議会墨田オンブズマン行政改革サイト

ブログランキングに参加しています!

墨田区議会議員大瀬康介BLOGはブログランキングに登録していますので、共感して頂けた方はクリックをよろしくお願いします

![]()